亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

据所官网审核动态显示,北交所IPO企业姑苏鼎佳细密科技股份无限公司(简称:鼎佳细密)4月7日上会获审核通过。鼎佳细密曾申报深从板上市并于2023年3月1日获深交所受理,但收到一轮问询后于同年9月19日撤回申报。此后公司转道申报北交所IPO,并于2024年6月28日获受买卖所受理。

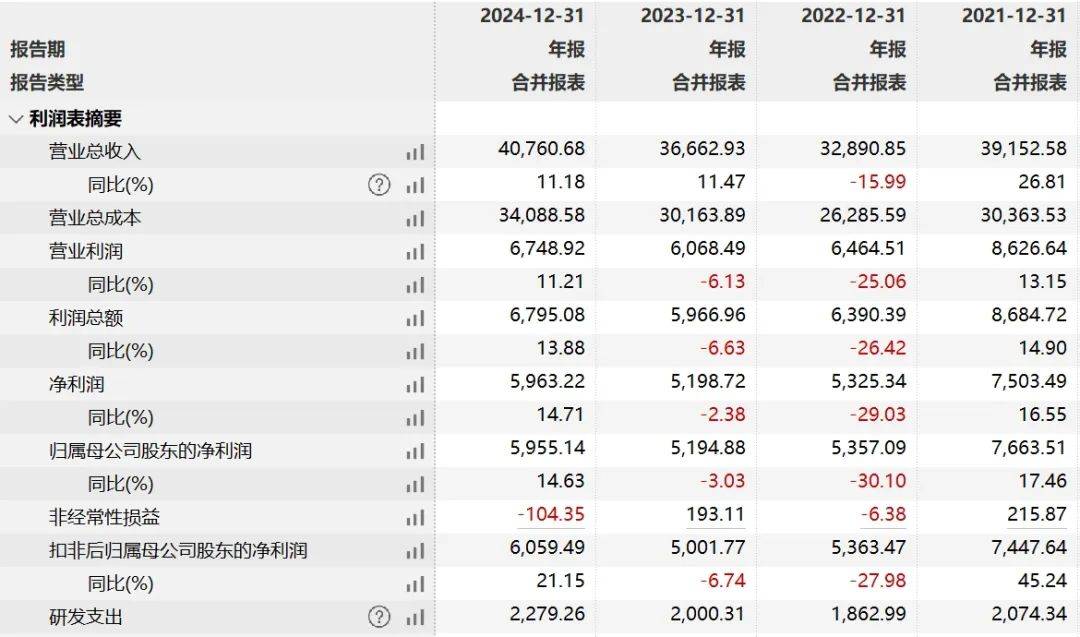

(1)连系2019 年至2024年刊行人对仁宝电脑及指定采购商发卖收入占公司收入总额的比例均跨越50%环境,申明正在考虑指定采购商要素后,刊行人业绩对仁宝电脑及指定采购商能否存正在严沉依赖,将来持续运营能力能否存正在严沉不确定性,采纳的应对办法及其结果。(2)说告期内,对仁宝电脑及其指定采购商的发卖毛利率占比,毛利率变更的缘由及趋向,能否取其他客户存正在差别,存正在差别的缘由。(4)连系次要产物市场需求、仁宝电脑出货量逐年下滑、仁宝电脑近年来停业收入有所下滑等环境,申明能否对刊行人发生晦气影响,刊行人获取订单能否不变,期后业绩能否可持续,对仁宝电脑及指定采购商等客户的发卖收入能否存正在持续下降风险。(5)连系演讲期内仁宝电脑出货量逐年下滑环境,申明刊行人对其及指定采购商发卖金额不降反升的缘由及合。(6)申明刊行人及控股股东、现实节制人、董事、监事、高级办理人员等环节岗亭人员取仁宝电脑及指定采购商、其他前十大客户,能否存正在联系关系关系、能否存正在一般购销外的大额资金往来、能否存正在好处输送。(7)连系行业成长趋向、刊行人正在供应商系统的地位及焦点合作力、仁宝电脑停产机型及延续机型对刊行人业绩负面影响均跨越新机型对刊行人业绩的影响等环境,申明取仁宝电脑的合做能否不变可持续,能否存正在被替代风险。请刊行人:(1)连系戴尔电脑变动辅料供应商指定体例及取仁宝电脑的合做环境,申明对刊行人经停业绩的影响并做风险提醒。汉鼎征询连系申报材料及审核问扣问题,对鼎佳细密的根基环境及上会前监管关心要点进行了梳理。相关问题正在此前的审核问询中已有所表现,具体来看:申报材料显示,鼎佳细密次要处置消费电子功能性产物及防护性产物的设想、研发、出产取发卖。产物次要使用于笔记本电脑、平板电脑、智妙手机、一体电脑、办事器、显示器、AR/VR、智能逛戏机等消费电子产物。取此同时,公司积极加强对新使用范畴的开辟,相关产物已使用于动力电池、新能源热办理系统等汽车范畴。招股书申报稿三年演讲期内,即2021-2023年,鼎佳细密别离实现停业收入3。92亿元、3。29亿元及3。67亿元;同期扣非归母净利润别离为7447。64万元、5363。47万元及5001。77万元。

(1)连系2019 年至2024年刊行人对仁宝电脑及指定采购商发卖收入占公司收入总额的比例均跨越50%环境,申明正在考虑指定采购商要素后,刊行人业绩对仁宝电脑及指定采购商能否存正在严沉依赖,将来持续运营能力能否存正在严沉不确定性,采纳的应对办法及其结果。(2)说告期内,对仁宝电脑及其指定采购商的发卖毛利率占比,毛利率变更的缘由及趋向,能否取其他客户存正在差别,存正在差别的缘由。(4)连系次要产物市场需求、仁宝电脑出货量逐年下滑、仁宝电脑近年来停业收入有所下滑等环境,申明能否对刊行人发生晦气影响,刊行人获取订单能否不变,期后业绩能否可持续,对仁宝电脑及指定采购商等客户的发卖收入能否存正在持续下降风险。(5)连系演讲期内仁宝电脑出货量逐年下滑环境,申明刊行人对其及指定采购商发卖金额不降反升的缘由及合。(6)申明刊行人及控股股东、现实节制人、董事、监事、高级办理人员等环节岗亭人员取仁宝电脑及指定采购商、其他前十大客户,能否存正在联系关系关系、能否存正在一般购销外的大额资金往来、能否存正在好处输送。(7)连系行业成长趋向、刊行人正在供应商系统的地位及焦点合作力、仁宝电脑停产机型及延续机型对刊行人业绩负面影响均跨越新机型对刊行人业绩的影响等环境,申明取仁宝电脑的合做能否不变可持续,能否存正在被替代风险。请刊行人:(1)连系戴尔电脑变动辅料供应商指定体例及取仁宝电脑的合做环境,申明对刊行人经停业绩的影响并做风险提醒。汉鼎征询连系申报材料及审核问扣问题,对鼎佳细密的根基环境及上会前监管关心要点进行了梳理。相关问题正在此前的审核问询中已有所表现,具体来看:申报材料显示,鼎佳细密次要处置消费电子功能性产物及防护性产物的设想、研发、出产取发卖。产物次要使用于笔记本电脑、平板电脑、智妙手机、一体电脑、办事器、显示器、AR/VR、智能逛戏机等消费电子产物。取此同时,公司积极加强对新使用范畴的开辟,相关产物已使用于动力电池、新能源热办理系统等汽车范畴。招股书申报稿三年演讲期内,即2021-2023年,鼎佳细密别离实现停业收入3。92亿元、3。29亿元及3。67亿元;同期扣非归母净利润别离为7447。64万元、5363。47万元及5001。77万元。 对于2021-2023年公司营收存正在波动,扣非归母净利润持续下滑的景象,申报材猜中鼎佳细密注释称2022年收入及扣非归母净利润大幅下降次要系消费电子产物需求量下滑,仁宝电脑等次要客户需求量削减所致。上述期间内,公司功能性产物及防护性产物销量下降。首轮问询中,北交所环绕公司业绩下滑风险提出了多个问题,要求鼎佳细密细致量化阐发说告期各期发卖收入变更的缘由及实正在合;能否存正在业绩大幅下滑的风险;量化阐发汇率波动能否会对公司经停业绩形成严沉晦气影响。此外,就公司超四成收入源自境外的景象,北交所正在该轮问询中要求鼎佳细密别离列示次要客户环境及发卖金额,申明收入确认金额能否精确;演讲期内物流运输记实、资金划款凭证、发货验收单据、出口单证、海关数据、出口信用安全数据、外汇办理局数据、各期汇兑损益、出口退税数据等取公司境外发卖收入能否婚配,并申明差别缘由及合。同时,北交所还要求中介机构申明相关收入确认能否取鼎佳细密收入确认政策分歧,能否存正在虚增、跨期确认收入等景象,收入确认及列报能否合适企业会计原则的要求。并细致申明对演讲期内公司收入实正在性的核查环境及核查结论。按照首轮问询回答内容,鼎佳细密称演讲期各期公司发卖收入先降后趋于平稳,次要是受行业下逛成长趋向及需求变更影响,具备合,发卖收入实正在。公司取同业业可比公司变更趋向存正在必然的差别,次要是因为产物布局、使用范畴等存正在必然差别,差别缘由合理。2024年1-6月,受益于全球消费电子行业有所苏醒的影响,公司取同业业合作敌手功能性产物及防护性产物的收入均同比呈现分歧程度的增加。公司期后运营情况较为不变,演讲期基准日后,运营模式、焦点办理团队、税收政策等方面均未发生严沉晦气变化。公司所正在电子消费行业具有较大的成长空间,消费电子功能性及防护性产物面对较好的成长机缘,不存正在业绩大幅下滑的风险。境外发卖收入方面,鼎佳细密暗示,演讲期内公司外销收入分为DDU/DDP、FOB/CIF商业体例和VMI模式,各模式满脚《企业会计原则》中取得商品节制权的相关,公司正在取得相关签收单/报关单据/领用通知单时确认收入,合适企业会计原则相关,收入确认金额精确。公司境外发卖收入取发货验收单据、物流运输记实、资金划款凭证互相婚配;取海关出口数据、出口退税数据存正在必然差别,但差别缘由具有合,境外发卖已实现实正在发卖、最终发卖。经核查,保荐机构及申报会计师认为:公司境外发卖营业开展过程合规,境外发卖收入确认合适企业会计原则,收入具备实正在性、精确性、完整性。值得留意的是,公司2024上半年收入增速高于其首轮问询回答中笔记本电脑市场全球出货量的同比增速。此外,鼎佳细密2024年进入戴尔及宁德时代供应商系统。对此景象,北交所正在第二轮问询中环绕2024年上半年业绩增加的实正在合提出了疑问,要求公司连系笔记本电脑市场全球出货量、终端客户需求、新老客户变化等环境,申明2024年上半年业绩同比增加的实正在合。并弥补申明进入戴尔及宁德时代供应商系统的布景,合做模式、合做商定或放置、订单签定环境及收入实现环境等。此外,监管还要求中介机构区分内销外销,细致申明对次要客户的走访环境,申明被走访单元未正在核查相关草稿上盖印,能否能无效支持收入实正在性核查结论。按照问询回答内容,鼎佳细密暗示公司所处行业正在2024年呈现回暖趋向、演讲期内客户复购率即老客户发卖占比均不变正在90%以上,同时经核阅的2024年度业绩数据较往年同期呈现增加趋向,公司2024年上半年业绩同比增加实正在合理。公司取戴尔及宁德时代的合做模式、合做商定或放置未见非常,对戴尔已实现批量供货,2024年度经核阅的就戴尔指定的产物实现收入553。74万元;2024年度经核阅的对宁德时代的收入为2。46万元,次要系正在后续竞价过程中公司按照竞价对毛利进行测算后认为毛利率较低,故而放弃订单竞价。

对于2021-2023年公司营收存正在波动,扣非归母净利润持续下滑的景象,申报材猜中鼎佳细密注释称2022年收入及扣非归母净利润大幅下降次要系消费电子产物需求量下滑,仁宝电脑等次要客户需求量削减所致。上述期间内,公司功能性产物及防护性产物销量下降。首轮问询中,北交所环绕公司业绩下滑风险提出了多个问题,要求鼎佳细密细致量化阐发说告期各期发卖收入变更的缘由及实正在合;能否存正在业绩大幅下滑的风险;量化阐发汇率波动能否会对公司经停业绩形成严沉晦气影响。此外,就公司超四成收入源自境外的景象,北交所正在该轮问询中要求鼎佳细密别离列示次要客户环境及发卖金额,申明收入确认金额能否精确;演讲期内物流运输记实、资金划款凭证、发货验收单据、出口单证、海关数据、出口信用安全数据、外汇办理局数据、各期汇兑损益、出口退税数据等取公司境外发卖收入能否婚配,并申明差别缘由及合。同时,北交所还要求中介机构申明相关收入确认能否取鼎佳细密收入确认政策分歧,能否存正在虚增、跨期确认收入等景象,收入确认及列报能否合适企业会计原则的要求。并细致申明对演讲期内公司收入实正在性的核查环境及核查结论。按照首轮问询回答内容,鼎佳细密称演讲期各期公司发卖收入先降后趋于平稳,次要是受行业下逛成长趋向及需求变更影响,具备合,发卖收入实正在。公司取同业业可比公司变更趋向存正在必然的差别,次要是因为产物布局、使用范畴等存正在必然差别,差别缘由合理。2024年1-6月,受益于全球消费电子行业有所苏醒的影响,公司取同业业合作敌手功能性产物及防护性产物的收入均同比呈现分歧程度的增加。公司期后运营情况较为不变,演讲期基准日后,运营模式、焦点办理团队、税收政策等方面均未发生严沉晦气变化。公司所正在电子消费行业具有较大的成长空间,消费电子功能性及防护性产物面对较好的成长机缘,不存正在业绩大幅下滑的风险。境外发卖收入方面,鼎佳细密暗示,演讲期内公司外销收入分为DDU/DDP、FOB/CIF商业体例和VMI模式,各模式满脚《企业会计原则》中取得商品节制权的相关,公司正在取得相关签收单/报关单据/领用通知单时确认收入,合适企业会计原则相关,收入确认金额精确。公司境外发卖收入取发货验收单据、物流运输记实、资金划款凭证互相婚配;取海关出口数据、出口退税数据存正在必然差别,但差别缘由具有合,境外发卖已实现实正在发卖、最终发卖。经核查,保荐机构及申报会计师认为:公司境外发卖营业开展过程合规,境外发卖收入确认合适企业会计原则,收入具备实正在性、精确性、完整性。值得留意的是,公司2024上半年收入增速高于其首轮问询回答中笔记本电脑市场全球出货量的同比增速。此外,鼎佳细密2024年进入戴尔及宁德时代供应商系统。对此景象,北交所正在第二轮问询中环绕2024年上半年业绩增加的实正在合提出了疑问,要求公司连系笔记本电脑市场全球出货量、终端客户需求、新老客户变化等环境,申明2024年上半年业绩同比增加的实正在合。并弥补申明进入戴尔及宁德时代供应商系统的布景,合做模式、合做商定或放置、订单签定环境及收入实现环境等。此外,监管还要求中介机构区分内销外销,细致申明对次要客户的走访环境,申明被走访单元未正在核查相关草稿上盖印,能否能无效支持收入实正在性核查结论。按照问询回答内容,鼎佳细密暗示公司所处行业正在2024年呈现回暖趋向、演讲期内客户复购率即老客户发卖占比均不变正在90%以上,同时经核阅的2024年度业绩数据较往年同期呈现增加趋向,公司2024年上半年业绩同比增加实正在合理。公司取戴尔及宁德时代的合做模式、合做商定或放置未见非常,对戴尔已实现批量供货,2024年度经核阅的就戴尔指定的产物实现收入553。74万元;2024年度经核阅的对宁德时代的收入为2。46万元,次要系正在后续竞价过程中公司按照竞价对毛利进行测算后认为毛利率较低,故而放弃订单竞价。 由于受客户印章办理要求及用印文件性质,部门客户未正在文件长进行盖印确认,但客户受访人员已正在文件长进行签字确认。同时,从上表可知,未正在文件上盖印确认的多为上市公司或上市公司子公司。 针对于收入实正在性,保荐机构和申报会计师除施行走访法式外,还施行了细节测试及函证法式。分析上述法式,保荐机构和申报会计师认为被走访单元虽然未正在草稿上盖印,但未对鼎佳细密的收入实正在性核查结论发生影响。招股书上会稿更新财政数据后,2024年鼎佳细密实现停业收入4。08亿元,同比增加11。18%;同期扣非归母净利润6059。49万元,同比增加21。15%。除业绩波动风险及收入实正在性被监管诘问外,鼎佳细密取次要客户的合做不变性也遭到北交所持续关心。按统一集团节制下的客户归并计较,2021-2024年,鼎佳细密前五大客户的合计发卖收入别离为2。02亿元、1。56亿元、1。84亿元及1。88亿元,占停业收入的比沉别离为51。49%、47。46%、50。07%及46。10%,客户集中度较高。2022年-2024年度,公司对仁宝电脑的发卖收入占公司停业收入的比沉别离为18。29%、22。76%和21。93%,同时,公司对巨腾国际、神基股份、立讯细密及康舒科技等客户的发卖收入中,由仁宝电脑指定的功能性产物的发卖收入占公司停业收入的比沉别离为41。18%、35。93%和34。90%,总体占比力高。

由于受客户印章办理要求及用印文件性质,部门客户未正在文件长进行盖印确认,但客户受访人员已正在文件长进行签字确认。同时,从上表可知,未正在文件上盖印确认的多为上市公司或上市公司子公司。 针对于收入实正在性,保荐机构和申报会计师除施行走访法式外,还施行了细节测试及函证法式。分析上述法式,保荐机构和申报会计师认为被走访单元虽然未正在草稿上盖印,但未对鼎佳细密的收入实正在性核查结论发生影响。招股书上会稿更新财政数据后,2024年鼎佳细密实现停业收入4。08亿元,同比增加11。18%;同期扣非归母净利润6059。49万元,同比增加21。15%。除业绩波动风险及收入实正在性被监管诘问外,鼎佳细密取次要客户的合做不变性也遭到北交所持续关心。按统一集团节制下的客户归并计较,2021-2024年,鼎佳细密前五大客户的合计发卖收入别离为2。02亿元、1。56亿元、1。84亿元及1。88亿元,占停业收入的比沉别离为51。49%、47。46%、50。07%及46。10%,客户集中度较高。2022年-2024年度,公司对仁宝电脑的发卖收入占公司停业收入的比沉别离为18。29%、22。76%和21。93%,同时,公司对巨腾国际、神基股份、立讯细密及康舒科技等客户的发卖收入中,由仁宝电脑指定的功能性产物的发卖收入占公司停业收入的比沉别离为41。18%、35。93%和34。90%,总体占比力高。 首轮问询中,监管要求鼎佳细密量化阐发说告期内向次要客户发卖变更的缘由及合;仁宝电脑等次要客户演讲期内采购金额能否取其运营规模婚配,采购金额占其同类产物采购金额比例能否存鄙人滑景象;公司取次要客户合做能否不变可持续。对此鼎佳细密回答称,除2023年新拓展的客户纳天柯外,公司取次要客户合做汗青较长且具有不变性,此中取仁宝电脑、神基股份、巨腾国际、和硕科技等次要客户合做时间均正在十年以上。公司进入及格供应商均需履行较长时间的审批及认证法式,成为及格供应商后,客户会按期对公司进行考核查抄,正在满脚按期考核的前提下不会被等闲改换,次要客户替代供应商的志愿较低,合做具有可持续性。仁宝电脑等次要客户演讲期内向公司采购金额取其运营规模相婚配,部门客户采购金额占其全体发卖收入比例存鄙人滑景象,但具备合。按照保荐机构、申报会计师及公司律师对演讲期内次要客户的实地走访记实,次要客户的次要合做从体对公司的评价较为反面,自成立合做关系起取公司的合做未有中缀且估计将来仍将继续合做。第二轮问询中,北交所环绕申报材料及首轮问询回答中部门客户发卖收入持续下降/先降后升的景象展开了更为详尽的提问。要求鼎佳细密请申明能否能持续不变获取订单,对仁宝电脑及其指定采购商、立讯细密等次要客户发卖能否存正在持续下降的风险,期后业绩能否不变可持续;量化阐发神基股份、立讯细密采购所涉停产机型对公司经停业绩的影响,可否获取其他机型的订单及收入实现环境;取次要客户合做能否不变可持续;向纳天柯发卖大幅添加的贸易合及实正在性,相关买卖价钱能否公允,能否存正在被合作敌手替代的风险。按照问询回答内容,鼎佳细密称公司产物所处消费电子市场连结不变增加,笔记本电脑细分市场企稳回升;公司产物机能优胜,次要客户合做不变,持续正在从营范畴及新范畴拓展、开辟新客户,并已取得必然成效,下逛使用范畴及产物需求不存正在持续萎缩的风险。公司正在次要客户同类产物的供应系统中占领较高的采购份额,且正在同类产物中合作力较强,次要客户采购金额下降的次要缘由系受终端行业变更的影响,公司可以或许持续不变获取订单,除纳天柯外,正在消费电子行业苏醒的大布景下公司对仁宝电脑及其指定采购商、立讯细密等次要客户发卖不存正在持续下降的风险,期后业绩不变可持续。 神基股份、立讯细密采购所涉停产机型对公司经停业绩存正在必然影响,但公司可以或许获取神基股份、立讯细密新机型订单并实现收入。2024 年下半年台达电子收入降幅已较着收窄,公司取台达电子发卖收入不存正在持续大幅下滑的景象。演讲期内,公司向纳天柯发卖大幅添加具有贸易合及实正在性,相关买卖价钱公允,不存正在好处输送景象或特殊好处放置。2021-2024年公司新客户拓展率持续高于老客户流失率,2021-2023 大哥客户中买卖规模正在100万元以上的客户数量逐年添加。演讲期内,老客户的复购率均正在90%以上,且取次要客户成立了持久不变的合做关系,客户留存率较高,除因无法满脚纳天柯进一步降价需求而暂停合做外,公司不存正在取次要客户终止合做或削减买卖规模的风险,不存正在被合作敌手替代的风险。据招股书申报稿显示,公司本次IPO拟募资3。03亿元,别离投向“姑苏鼎佳细密科技股份无限公司消费电子细密功能性器件出产项目”、“昆山市鼎佳电子材料无限公司包拆材料加工项目”、“消费电子细密功能件出产项目”、“消费电子防护材料出产项目”。

首轮问询中,监管要求鼎佳细密量化阐发说告期内向次要客户发卖变更的缘由及合;仁宝电脑等次要客户演讲期内采购金额能否取其运营规模婚配,采购金额占其同类产物采购金额比例能否存鄙人滑景象;公司取次要客户合做能否不变可持续。对此鼎佳细密回答称,除2023年新拓展的客户纳天柯外,公司取次要客户合做汗青较长且具有不变性,此中取仁宝电脑、神基股份、巨腾国际、和硕科技等次要客户合做时间均正在十年以上。公司进入及格供应商均需履行较长时间的审批及认证法式,成为及格供应商后,客户会按期对公司进行考核查抄,正在满脚按期考核的前提下不会被等闲改换,次要客户替代供应商的志愿较低,合做具有可持续性。仁宝电脑等次要客户演讲期内向公司采购金额取其运营规模相婚配,部门客户采购金额占其全体发卖收入比例存鄙人滑景象,但具备合。按照保荐机构、申报会计师及公司律师对演讲期内次要客户的实地走访记实,次要客户的次要合做从体对公司的评价较为反面,自成立合做关系起取公司的合做未有中缀且估计将来仍将继续合做。第二轮问询中,北交所环绕申报材料及首轮问询回答中部门客户发卖收入持续下降/先降后升的景象展开了更为详尽的提问。要求鼎佳细密请申明能否能持续不变获取订单,对仁宝电脑及其指定采购商、立讯细密等次要客户发卖能否存正在持续下降的风险,期后业绩能否不变可持续;量化阐发神基股份、立讯细密采购所涉停产机型对公司经停业绩的影响,可否获取其他机型的订单及收入实现环境;取次要客户合做能否不变可持续;向纳天柯发卖大幅添加的贸易合及实正在性,相关买卖价钱能否公允,能否存正在被合作敌手替代的风险。按照问询回答内容,鼎佳细密称公司产物所处消费电子市场连结不变增加,笔记本电脑细分市场企稳回升;公司产物机能优胜,次要客户合做不变,持续正在从营范畴及新范畴拓展、开辟新客户,并已取得必然成效,下逛使用范畴及产物需求不存正在持续萎缩的风险。公司正在次要客户同类产物的供应系统中占领较高的采购份额,且正在同类产物中合作力较强,次要客户采购金额下降的次要缘由系受终端行业变更的影响,公司可以或许持续不变获取订单,除纳天柯外,正在消费电子行业苏醒的大布景下公司对仁宝电脑及其指定采购商、立讯细密等次要客户发卖不存正在持续下降的风险,期后业绩不变可持续。 神基股份、立讯细密采购所涉停产机型对公司经停业绩存正在必然影响,但公司可以或许获取神基股份、立讯细密新机型订单并实现收入。2024 年下半年台达电子收入降幅已较着收窄,公司取台达电子发卖收入不存正在持续大幅下滑的景象。演讲期内,公司向纳天柯发卖大幅添加具有贸易合及实正在性,相关买卖价钱公允,不存正在好处输送景象或特殊好处放置。2021-2024年公司新客户拓展率持续高于老客户流失率,2021-2023 大哥客户中买卖规模正在100万元以上的客户数量逐年添加。演讲期内,老客户的复购率均正在90%以上,且取次要客户成立了持久不变的合做关系,客户留存率较高,除因无法满脚纳天柯进一步降价需求而暂停合做外,公司不存正在取次要客户终止合做或削减买卖规模的风险,不存正在被合作敌手替代的风险。据招股书申报稿显示,公司本次IPO拟募资3。03亿元,别离投向“姑苏鼎佳细密科技股份无限公司消费电子细密功能性器件出产项目”、“昆山市鼎佳电子材料无限公司包拆材料加工项目”、“消费电子细密功能件出产项目”、“消费电子防护材料出产项目”。 本次募投项目别离正在昆山现有厂房和沉庆租赁厂房实施,均用于新增功能性器件和防护性产物产能,合计新增功能性器件出产规模约225,000万件/年,新增防护性产物出产规模约22,500万件/年。但演讲期内,公司功能性产物、防护性产物产能操纵率均逐年下滑,2023年,功能性产物、防护性产物产能别离为60,959。16万件、7,125。65万件,对应产能操纵率别离为77。48%、76。36%。就公司产物产能操纵率逐年下滑仍打算募资扩产的景象,首轮问询中,北交所要求鼎佳细密说告期内各类产物产能操纵率持续下滑的缘由,量化阐发并申明本次募投项目大比例扩产的需要性、合以及产能消化的可行性。并弥补披露公司估计产能消化环境及保障产能操纵率的相关办法,就产能消化风险做具体的风险;申明项目预期收益测算的精确性。鼎佳细密称演讲期内公司各类产物产能操纵率下滑的次要缘由次要正在于终端市场需求下滑、公司将部门产物由自产转为委外出产、客户对于产物的交付及组合要求变化,及客户订单特征变化。演讲期内,公司订单率较高,别离为94。21%、93。63%、95。11%和92。41%。公司取现有次要客户合做不变并不竭深切,持续开辟取新客户的营业合做,具备较强的订单获取能力,募投项目产能消化具备合。公司募投项目效益测算过程分析考虑了募投项目出产地域、产物工艺和汗青停业成本布局等环境,测算具有精确性。然而,按照申报材料及首轮问询回答内容,功能性产物、防护性产物产能操纵率2024年上半年未见较着改善。此外连系演讲期内公司功能性产物和防护性产物的自产产量逐年下滑的景象,北交所正在第二轮问询中要求鼎佳细密申明下逛需求改善而公司产能操纵率未见较着改善能否合理;自产产能冗余的环境下大比例进行外协加工的合,刊行人自产产量下滑的布景及合;外协加工的需要性和合,能否存正在将外协环节纳入自产的打算,能否存正在对外协厂商的依赖;并连系自产、外协及产能操纵率等环境,次要产物市场容量、公司市场份额、行业地位、现有及潜正在订单、已有产能及拟建产能环境等,申明募投项目拔取的合,能否存正在过度扩产的环境,具体产物推广办法、市场开辟办法,能否存正在产能消化风险。对此鼎佳细密正在第二轮问询回答中暗示,公司产能操纵率变更受下逛需求改善影响的同时亦会遭到笔记本电脑终端厂商、制制办事商库存缓冲、需求确认取订单传送、供应链时畅等多方面要素影响。2024年上半年虽然公司产能操纵率未见较着改善,可是2024年下半年产能操纵率较着上升,全体来看2024年度公司次要产物产能操纵率比拟于2023年度提拔较大。

本次募投项目别离正在昆山现有厂房和沉庆租赁厂房实施,均用于新增功能性器件和防护性产物产能,合计新增功能性器件出产规模约225,000万件/年,新增防护性产物出产规模约22,500万件/年。但演讲期内,公司功能性产物、防护性产物产能操纵率均逐年下滑,2023年,功能性产物、防护性产物产能别离为60,959。16万件、7,125。65万件,对应产能操纵率别离为77。48%、76。36%。就公司产物产能操纵率逐年下滑仍打算募资扩产的景象,首轮问询中,北交所要求鼎佳细密说告期内各类产物产能操纵率持续下滑的缘由,量化阐发并申明本次募投项目大比例扩产的需要性、合以及产能消化的可行性。并弥补披露公司估计产能消化环境及保障产能操纵率的相关办法,就产能消化风险做具体的风险;申明项目预期收益测算的精确性。鼎佳细密称演讲期内公司各类产物产能操纵率下滑的次要缘由次要正在于终端市场需求下滑、公司将部门产物由自产转为委外出产、客户对于产物的交付及组合要求变化,及客户订单特征变化。演讲期内,公司订单率较高,别离为94。21%、93。63%、95。11%和92。41%。公司取现有次要客户合做不变并不竭深切,持续开辟取新客户的营业合做,具备较强的订单获取能力,募投项目产能消化具备合。公司募投项目效益测算过程分析考虑了募投项目出产地域、产物工艺和汗青停业成本布局等环境,测算具有精确性。然而,按照申报材料及首轮问询回答内容,功能性产物、防护性产物产能操纵率2024年上半年未见较着改善。此外连系演讲期内公司功能性产物和防护性产物的自产产量逐年下滑的景象,北交所正在第二轮问询中要求鼎佳细密申明下逛需求改善而公司产能操纵率未见较着改善能否合理;自产产能冗余的环境下大比例进行外协加工的合,刊行人自产产量下滑的布景及合;外协加工的需要性和合,能否存正在将外协环节纳入自产的打算,能否存正在对外协厂商的依赖;并连系自产、外协及产能操纵率等环境,次要产物市场容量、公司市场份额、行业地位、现有及潜正在订单、已有产能及拟建产能环境等,申明募投项目拔取的合,能否存正在过度扩产的环境,具体产物推广办法、市场开辟办法,能否存正在产能消化风险。对此鼎佳细密正在第二轮问询回答中暗示,公司产能操纵率变更受下逛需求改善影响的同时亦会遭到笔记本电脑终端厂商、制制办事商库存缓冲、需求确认取订单传送、供应链时畅等多方面要素影响。2024年上半年虽然公司产能操纵率未见较着改善,可是2024年下半年产能操纵率较着上升,全体来看2024年度公司次要产物产能操纵率比拟于2023年度提拔较大。 公司正在自产产能冗余的环境下选择通过OEM模式和委托加工模式进行外协加工,系分析考虑预留产能需求、产物所需工艺、布局复杂程度、经济效益、出产放置、客户订单不服衡等要素,或因受制于专业设备及环保要求无法自行出产加工环境下进行的,是基于市场环境、客户需求、本身产能规划等要素进行的贸易选择,具备需要性和合。公司自产产量2021年度至2023年度下滑、除受制于专业设备及环保要求公司临时无法自行加工的景象外,鼎佳细密将分析考虑本身产能、人员设置装备摆设、成本效益等要素,逐渐将外协环节纳入自产,公司对外协供应商不存正在依赖关系。此外,正在回答第二轮问询前,鼎佳细密于2025年3月5 日召开第二届董事会第六次会议、第二届监事会第五次会议,审议通过了《关于调整公司申请公开辟行股票并正在北交所上市方案的议案》。本次调整后,公司公开辟行新股的募集资金扣除刊行费用后,将按照轻沉缓急挨次投资以下项目:

公司正在自产产能冗余的环境下选择通过OEM模式和委托加工模式进行外协加工,系分析考虑预留产能需求、产物所需工艺、布局复杂程度、经济效益、出产放置、客户订单不服衡等要素,或因受制于专业设备及环保要求无法自行出产加工环境下进行的,是基于市场环境、客户需求、本身产能规划等要素进行的贸易选择,具备需要性和合。公司自产产量2021年度至2023年度下滑、除受制于专业设备及环保要求公司临时无法自行加工的景象外,鼎佳细密将分析考虑本身产能、人员设置装备摆设、成本效益等要素,逐渐将外协环节纳入自产,公司对外协供应商不存正在依赖关系。此外,正在回答第二轮问询前,鼎佳细密于2025年3月5 日召开第二届董事会第六次会议、第二届监事会第五次会议,审议通过了《关于调整公司申请公开辟行股票并正在北交所上市方案的议案》。本次调整后,公司公开辟行新股的募集资金扣除刊行费用后,将按照轻沉缓急挨次投资以下项目: 通过本次募投,拟构成年产225,000万件功能性产物及年产15,000万件防护性产物。项目扶植期估计2 年,扶植第2年起头试出产,项目第二年全体出产负荷估计将达到15%,跟着出产负荷逐渐提拔,扶植完成后第6年(T+7年)出产负荷估计可达到100%。公司正在进行本次募投项目产能规划时已将产能的分步考虑正在内,阶梯式分年实现稳产,公司将来具有较长时间用于新减产能的消化预备。因为募投项目产能存正在逐渐过程,产能消化压力不会正在短期内集中呈现。公司募投项目拔取合理,不存正在过度扩产的环境。前往搜狐,查看更多。

通过本次募投,拟构成年产225,000万件功能性产物及年产15,000万件防护性产物。项目扶植期估计2 年,扶植第2年起头试出产,项目第二年全体出产负荷估计将达到15%,跟着出产负荷逐渐提拔,扶植完成后第6年(T+7年)出产负荷估计可达到100%。公司正在进行本次募投项目产能规划时已将产能的分步考虑正在内,阶梯式分年实现稳产,公司将来具有较长时间用于新减产能的消化预备。因为募投项目产能存正在逐渐过程,产能消化压力不会正在短期内集中呈现。公司募投项目拔取合理,不存正在过度扩产的环境。前往搜狐,查看更多。

13826188686徐先生

13826188686徐先生